近い

サイトを選択してください

グローバル

ソーシャルメディア

2025 年のオーステナイト系ステンレス鋼の価格レベルは、地域によって大きな違いが見られます。以下の表は、316 グレードの現在の価格を示しています:

| 地域の | ステンレス鋼グレードの | 価格 (USD/MT) 2025 年第 2 四半期 |

|---|---|---|

| アメリカ合衆国 | 316 | 3,376 |

| 中国 | 316 | 1,589 |

| ドイツ(EU) | 316 | 3,012 |

米国の価格は、主に関税引き上げとコスト圧力により大幅に上昇した。バイヤーとプランナーは、予算を管理し、供給を確保し、調達の決定を最適化するために、現在の価格と市場の傾向を追跡する必要があります。

2025 年のオーステナイト系ステンレス鋼の価格 レベルには、グレードと地域間の明確な違いが示されています。グレード 304 は依然として最も広く使用されていますが、グレード 316 は合金含有量と耐食性が高いため、プレミアムが要求されます。次の表は、両方のグレードの 2025 年の平均価格帯をまとめたものです。

| グレード | 2025 年の平均価格帯 (トンあたり) | 地域別価格の詳細 |

|---|---|---|

| 304 | $3,500 - $4,000 | 欧州は需要の低迷とアジアからの輸入による価格圧力に直面している。米国の価格は国内政策と需要の横ばいを反映しています。アジアでは産業の成長により物価が上昇しています。 |

| 316 | 3,500 ドルから始まり、4,000 ドルを超える場合もあります | 304 と同様の地域的状況。合金含有量が高いと、場合によっては価格が 4,000 ドルを超えることもあります。 |

中国における 304 の現在の価格は平均 1 トンあたり 1,831 ドルですが、米国市場では 1 トンあたり 3,389 ドルと報告されています。 316 については、中国は 1 トン当たり 1,589 ドル、米国は 1 トン当たり 3,376 ドルに達し、ドイツは 1 トン当たり 3,012 ドルとなっています。これらの数字は、アジア市場と西側市場の間の根強いギャップを浮き彫りにしています。

注: どちらのグレードの月額価格も、原材料コスト、サプライ チェーンの混乱、季節的な需要の変化に基づいて変動する可能性があります。

オーステナイト系ステンレス鋼の世界的な価格ベンチマークは、市場が分裂していることを明らかにしています。アジアは、より低い生産コストと強い地域需要により、最も競争力のある料金を提供し続けています。欧州は需要低迷とアジアからの輸入増加により価格下落圧力に直面している。米国市場は、通商政策と国内の供給制約によって形成された価格の高さで際立っています。

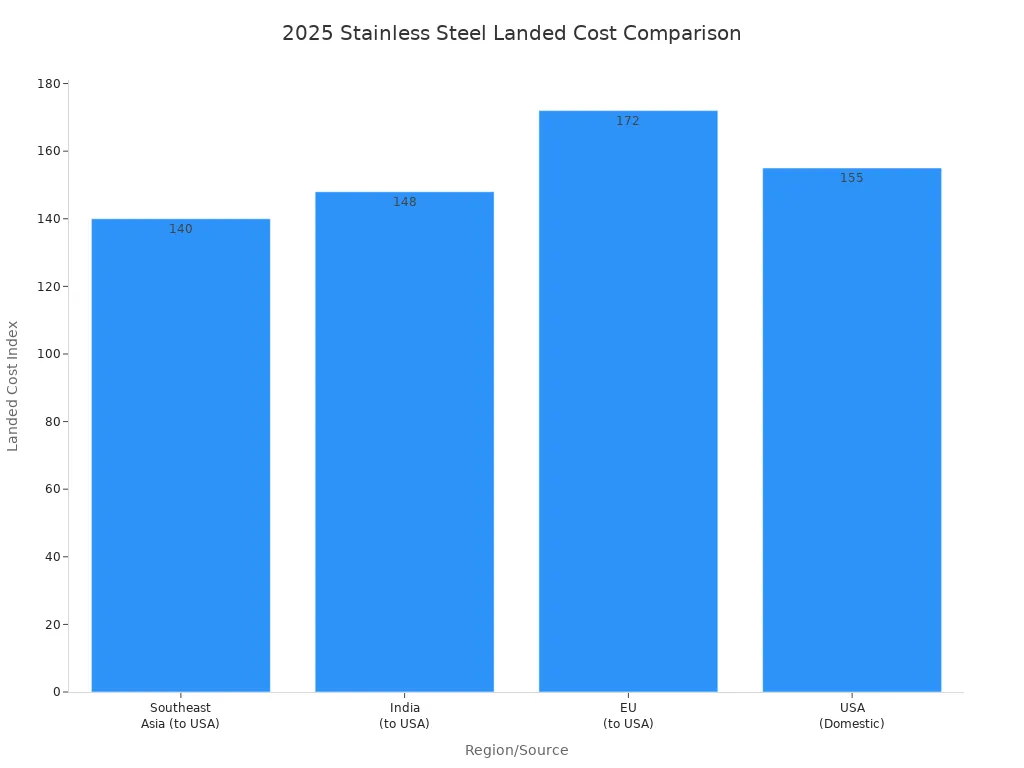

第 232 条関税は、ステンレス価格の形成に大きな役割を果たしています。次の表は、関税と物流が米国への輸入の陸揚げコストにどのような影響を与えるかを示しています。

| メートル法 | 東南アジア (米国向け) | インド (米国向け) | EU (米国向け) | 米国 (国内) |

|---|---|---|---|---|

| 基準価格指数 | 100 | 105 | 135 | 150 |

| 物流・保険インデックス | 15 | 18 | 12 | 5 |

| 適用される関税(指数) | 25 (第232条) | 25 (第232条) | 0-25 (さまざま) | 0 |

| 推定陸揚げコスト指数 | 140 | 148 | 147-172 | 155 |

アジアの生産者は、域内での基本価格の低下と無関税貿易の恩恵を受けています。しかし、関税第 232 条により輸入鉄鋼に 25% の税金が課せられ、米国の購入者の陸揚げコストが上昇します。この政策により、輸入価格と国内価格との価格差が縮小し、一見すると価格が高いにもかかわらず、米国鉄鋼の魅力が高まる場合があります。 EUも反ダンピング関税を発動しているが、米国の関税の方が価格に与える影響は大きい。

これらの要因は調達戦略を変え、総調達コストに影響を与える可能性があるため、バイヤーは毎月の価格と関税の変更を注意深く監視する必要があります。

米国のステンレス価格は、2025年においても主要市場の中で最高値を維持している。第232条関税と物流費や保険コストが相まって、輸入品の水揚げコスト指数は国内価格に近いかそれ以上に上昇している。 304 グレードと 316 グレードの国内価格はこうした圧力を反映しており、304 は 1 トンあたり 3,389 ドル、316 は 1 トンあたり 3,376 ドルとなっています。このような価格上昇は、貿易障壁、安定的だが横ばいの需要、生産コストの増加によって生じています。

オーステナイト系ステンレス鋼の米国市場規模は、2025年に129億7,000万ドルに達すると予測される世界産業の一部です。アナリストは、産業用途の拡大と持続可能な材料への注目により、この市場は2032年まで年平均成長率14.48%で成長すると予想しています。この成長見通しは、買い手が価格上昇と複雑な調達決定に直面しているにもかかわらず、国内生産への継続的な投資を裏付けています。

米国におけるオーステナイト系ステンレス鋼の価格情勢は今後も不安定な状況が続くと思われる。購入者は、購入戦略を最適化するために、現在の価格、月々の価格、および料金表の推移を追跡する必要があります。

ステンレス鋼の価格は、2024 年から 2025 年にかけて顕著な変化を経験しました。米国では、2025 年の第 1 四半期に価格が下落しました。この下落は、連邦準備理事会の利下げと一時的な需要の増加により、2024 年後半にわずかに上昇した時期に続きました。アナリストは、経済状況が安定し、建設部門や自動車部門の需要が回復するにつれて、2025年半ばまでに価格が再び上昇すると予想している。中国では、2024 年後半の政府インフラプロジェクトにより、特に 304 グレードの価格が一時的に上昇しました。欧州では同時期、原料コストの低下と工業需要の低迷により価格が下落傾向にあった。

オーステナイト系ステンレス鋼市場の価格高騰と下落には、いくつかの要因が寄与しました。以下の表は、主な要因とその影響をまとめたものです。

| 要因 カテゴリ | 別の要因 | 価格への影響 (2024 ~ 2025 年) |

|---|---|---|

| 原材料費 | ニッケルとクロムの価格が高騰 | 価格高騰とサプライチェーンの逼迫を引き起こした |

| 地政学的緊張 | インドネシア、ロシアからの混乱 | 短期的なボラティリティと価格高騰につながる |

| 貿易政策 | 反ダンピング関税、輸入関税 | ヨーロッパと北米で供給不足と価格高騰が発生 |

| 生産能力の拡大 | 電気炉技術を活用したアジアでの成長 | 供給の増加、価格圧力の緩和 |

| イノベーションとリサイクル | 低ニッケルの代替品、リサイクルの強化 | 価格の安定に貢献 |

| 市場の需要ダイナミクス | 建設・自動車・産業機械分野の成長 | 需要に応じた価格上昇をサポート |

ヒント: 企業は、貿易政策の変更と原材料の動向を監視して、将来の価格変動を予測する必要があります。

世界のオーステナイト系ステンレス鋼市場は拡大を続けています。専門家は、2025 年から 2033 年までの年間平均成長率 (CAGR) が約 5% になると予測しています。この成長は、建設、自動車、エネルギー分野での需要の増加によるものです。より広範なステンレス鋼市場は、2025 年に 1,340 億ドル以上に達し、2034 年までの CAGR は 6.1% になると予想されています。アジア太平洋地域は、効率的な製造と原材料への近さにより、依然として重要な成長地域です。対照的に、ヨーロッパと北米では、環境規制の厳格化とエネルギーコストの上昇により、価格の上昇に直面しています。こうした課題にもかかわらず、旺盛な需要と継続的なイノベーションが、ステンレス鋼価格の長期的な前向きな見通しを支えています。

関税と貿易政策が2025年のオーステナイト系ステンレス鋼市場を形作る。米国は2025年6月、鉄鋼とアルミニウムの輸入に対する第232条の関税を25%から50%に倍増した。この動きは、ステンレス鋼の最大30%を輸入に依存している国内市場に混乱をもたらした。輸入業者は50%の関税を相殺するために価格を引き上げ、ステンレス鋼の価格を直接上昇させた。国内生産者は輸入競争の減少から恩恵を受け、 304 などのオーステナイトグレード。しかし、需要の低迷と供給過剰により、価格の上昇は制限されました。世界価格を抑制することで知られるベトナムやインドネシアなどの国は関税免除を受けなかった。その影響力の低下が世界的な価格上昇を支えた。この関税は米国の価格変動と上昇圧力をもたらし、貿易の流れの変化と政策の不確実性により世界の価格に波及効果をもたらした。英国など一部の国は進行中の通商交渉中に一時的な免除を受けており、将来の調整の可能性が残っていることを示している。貿易制限、反ダンピング関税、貿易同盟の変化は、世界のステンレス鋼市場に影響を与え続けています。

原材料のコストはステンレス鋼の価格設定において重要な役割を果たします。ニッケル、クロム、鉄鉱石の価格変動により、メーカーにとって予測不可能なコストが発生します。ニッケル価格は、鉱山の課題や地政学的な影響により、依然として非常に不安定です。クロムのコストは、採掘条件や国際貿易政策によっても変化します。重要な部品の不足や輸送のボトルネックなどのサプライチェーンの混乱は、リードタイムを増加させ、市場の成長を妨げます。為替レートと投機取引により、さらにボラティリティが高まります。新型コロナウイルス感染症(COVID-19)のパンデミック中、サプライチェーンの混乱、労働力不足、移動の制約がステンレス鋼市場に悪影響を及ぼしました。この時期の貿易制限と原材料価格の変動により、価格の変動が増大し、製造業の利益が圧迫されました。生産者とエンドユーザーは安定した価格を設定するという課題に直面しており、それが市場の成長と安定性を遅らせています。

オーステナイト系ステンレス鋼の需要は 幅広い業界から来ています。製造、自動車、エネルギー、エレクトロニクス、建設、航空宇宙、食品加工、化学処理、石油・ガス、医薬品、インフラ、医療機器、再生可能エネルギーはすべて需要を押し上げます。以下の表は、主要な側面をまとめたものです:

| 側面の | 詳細 |

|---|---|

| 主要な最終用途産業 | 製造、自動車、エネルギー、エレクトロニクス、建設、航空宇宙、食品加工、化学処理、石油・ガス、製薬、インフラ、医療機器、再生可能エネルギー |

| 主要な材料特性 | 高耐食性、優れた溶接性、優れた成形性、衛生的、耐久性 |

| 地域の需要促進要因 | 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ。産業の近代化とインフラ開発によって推進される |

| 市場成長の推進力 | 技術革新、デジタルトランスフォーメーション、持続可能性トレンド、再生可能エネルギー分野 |

地域の需要は産業の近代化と政府の取り組みによって異なります。ラテンアメリカが成長地域として台頭する一方、アジア太平洋地域が産業用途でリードしています。再生可能エネルギーや医療機器などの分野での需要の高まりが、市場の着実な成長を支えています。通商政策の変更や地域の不安定などの地政学的な出来事は、供給と価格に影響を与えます。特定の地域でのサプライチェーンの混乱は、局所的な価格上昇につながる可能性があります。一括購入や長期契約などの戦略的な調達方法は、企業が市場の変動によるリスクを管理するのに役立ちます。

米国は、2025 年にオーステナイト系ステンレス鋼の最高価格を報告しています。304 および 316 グレードの国内価格は、関税、高い生産コスト、サプライチェーンの混乱により依然として上昇しています。米国市場の価格変動は、いくつかの要因によって引き起こされます。

原材料、特にニッケルとクロムの価格の変動。

必須資材の調達に影響を与えるサプライチェーンの混乱。

経済低迷と国際貿易紛争。

自動車、建設、石油・ガスなどの主要セクターからの予測不可能な需要。

これらの要因により、メーカーは安定した価格を維持することが困難になります。米国市場は世界的な出来事に素早く反応することが多く、それが急激な価格変動につながります。原材料コストの上昇と輸入への依存により、価格の安定がさらに困難になっています。

ヨーロッパは通常、価格設定者ではなく価格追随者として機能します。この地域の価格構造は中国と米国の変化に依存します。ヨーロッパのステンレス鋼の価格には、基本価格に加えて、ニッケル、クロム、モリブデンの変動コストを反映する毎月の合金追加料金が含まれます。ヨーロッパへの輸入量も価格動向に影響を与えます。アジアからの輸入が増加すると、ヨーロッパの価格はしばしば下落圧力に直面します。大陸全体の工業化と製造拠点の違いにより、地域的な需要の変動が生じ、それが価格水準に影響を与えます。環境規制やサプライチェーンの問題は、市場にさらに影響を与える可能性があります。

注: EU 市場は米国ほどボラティリティは低いですが、依然として世界的な価格変動や原材料コストに敏感です。

中国を筆頭とするアジアが、オーステナイト系ステンレス鋼の価格の世界的なベンチマークとなっている。中国は最大の生産国および輸出国であり、そのためこの地域は最も競争力のある価格レベルを提供できます。この位置を決定する要因はいくつかあります。

中国、インド、日本における急速な工業化と都市化。

建設、自動車、消費財の強力な製造拠点。

特に中国における過剰な生産能力は、価格の下押し圧力となっている。

アジア太平洋地域は世界市場で最大のシェアを占めています。この地域の価格設定メカニズムでは、基本価格に追加料金を加えたものではなく、正規価格が使用されることがよくあります。原材料コストの変動とインフラプロジェクトからの強い需要が価格情勢を形作ります。価格リーダーとしてのアジアの役割は、市場の変化が世界のステンレス鋼価格に急速に影響を与えることを意味します。

業界専門家は次のように予想しています。 ステンレス鋼価格の見通しは不安定なままである。 2025 年後半のこの不確実性を引き起こす要因はいくつかあります。オーステナイト系ステンレス鋼の生産に主要な役割を果たしているニッケルの価格は、インドネシアやロシアなどの国の地政学的な出来事によってしばしば変動します。ロンドン金属取引所での投機取引もコストの突然の高騰を引き起こす可能性があります。こうした変化は、在庫の溜め込みや物流の遅れなど、サプライチェーンのリスクを生み出します。高インフレや金利上昇などの経済的課題により、需要が減少し、価格に下落圧力がかかる可能性があります。環境規制は地域によって異なり、生産コストを増加させ、世界的な競争力に影響を与える可能性があります。こうしたリスクにもかかわらず、ステンレス鋼板の需要は2030年まで4~5%の安定したCAGRで成長すると予測されています。ステンレス鋼の価格見通しは、価格の安定は企業が原材料の変動性と地政学的な不確実性をいかにうまく管理できるかに依存することを示唆しています。ほとんどのアナリストは、2026年には価格が下落または安定する可能性があるが、産業の成長と政府の政策が需要を下支えすることで2027年までに回復する可能性があると予想している。

購入者はリスクを管理し、2025 年により良い価格を確保するためにいくつかの手順を実行できます。

持続可能性とリサイクルを強力に実践しているサプライヤーを優先します。

特にアジア太平洋地域とヨーロッパの先進市場において、地域全体で調達を多様化します。

ニッケル価格の動向を注意深く監視し、コストの上昇が予想される場合は早期に注文を確定させます。

価格調整条項を備えた長期契約を使用して、ボラティリティをヘッジします。

注文をまとめたり、柔軟な配送スケジュールを受け入れて数量割引を交渉したりできます。

安定した品質とより良い条件を実現するために、評判の良いサプライヤーと強力な関係を構築します。

ヒント: ある購入者は、サプライヤーの標準出荷スケジュールを受け入れることで材料費を 5% 節約しました。これは、柔軟性が実質的な節約につながることを示しています。

効果的な予算編成は、企業がステンレス鋼の価格変動を管理するのに役立ちます。次のアプローチを検討してください。

価格の安定性と柔軟性のバランスをとるために、契約期間 (3 ~ 4 か月) を最適化します。

ニッケルの先渡契約を使用して、大量購入をヘッジします。

ジャストインタイム在庫とバッファ在庫のバランスをとり、リスクを軽減します。

工場との直接関係を構築し、欠品時に優先的に供給します。

LME ニッケル価格や在庫レベルなどの市場指標を監視して、購入のタイミングを計ります。

コスト削減のため、代替グレードや調達オプションを評価します。

注: サプライチェーンの混乱、原材料コスト、地政学的な出来事など、価格変動の原因を理解すると、購入者がより正確に計画を立て、マージンを保護するのに役立ちます。

オーステナイト系ステンレス鋼の価格は、旺盛な需要、不安定なニッケル価格、地域の通商政策によって、2025年になっても上昇したままとなる。

アジア太平洋地域は急速な工業化と都市化により世界の需要をリードしていますが、米国とEUは関税と供給制約による価格上昇に直面しています。

インフラ投資とステンレス鋼合金の技術革新に支えられ、市場の成長は続いています。

バイヤーは市場の変化を監視し、サプライヤーの戦略を見直し、 最新の情報源を参照して リスクを管理し、調達を最適化します。

原材料、特にニッケルとクロムのコストが価格を押し上げます。関税、通商政策、サプライチェーンの混乱も大きな影響を及ぼします。建設、自動車、エネルギー部門からの需要が価格水準を支えている。

232条関税、生産コストの上昇、サプライチェーンの問題により、米国の価格は上昇したままとなっている。アジアの生産者はコストの削減と貿易障壁の減少の恩恵を受け、価格の競争力が高まっています。

買い手はサプライヤーを多様化し、長期契約を利用し、市場動向を監視することができます。早期の発注と柔軟な配送スケジュールにより、より良い価格設定を確保できます。

アナリストは、2025 年まで変動が続くと予想しています。サプライチェーンの調整と需要パターンの変化により、2026 年には価格が安定または下落する可能性があります。市場指標の監視は引き続き不可欠です。