lukke

Velg ditt nettsted

Global

Sosiale medier

Forfatter: Nettstedredaktør Publiseringstidspunkt: 2025-07-23 Opprinnelse: nettsted

Prisnivåer for austenittisk rustfritt stål i 2025 viser betydelige forskjeller på tvers av regioner. Tabellen nedenfor fremhever gjeldende priser for 316 klasse:

| Region Pris | for rustfritt stål | (USD/MT) Q2 2025 |

|---|---|---|

| USA | 316 | 3.376 |

| Kina | 316 | 1.589 |

| Tyskland (EU) | 316 | 3012 |

Prisene i USA har steget kraftig, hovedsakelig på grunn av høyere tariffer og kostnadspress. Kjøpere og planleggere må spore gjeldende priser og markedstrender for å administrere budsjetter, sikre forsyninger og optimalisere anskaffelsesbeslutninger.

Prisnivåer for austenittisk rustfritt stål for 2025 viser klare forskjeller mellom kvaliteter og regioner. Klasse 304 er fortsatt den mest brukte, mens klasse 316 har en premie på grunn av sitt høyere legeringsinnhold og korrosjonsbestandighet. Følgende tabell oppsummerer gjennomsnittlig 2025-prisklasse for begge karakterer:

| Karakter | Gjennomsnittlig 2025-prisklasse (per tonn) | Regional prisdetaljer |

|---|---|---|

| 304 | $3500 - $4000 | Europa møter svak etterspørsel og prispress fra asiatisk import. USAs priser gjenspeiler innenrikspolitikk og flat etterspørsel. Asia ser stigende priser på grunn av industriell vekst. |

| 316 | Fra $3500, kan overstige $4000 | Lignende regional kontekst som 304. Høyere legeringsinnhold fører til at prisen overstiger $4000 i noen tilfeller. |

Gjeldende priser for 304 i Kina er i gjennomsnitt 1831 dollar per tonn, mens det amerikanske markedet rapporterer 3389 dollar per tonn. For 316 poster Kina 1589 dollar per tonn, USA når 3376 dollar per tonn, og Tyskland står på 3012 dollar per tonn. Disse tallene fremhever det vedvarende gapet mellom asiatiske og vestlige markeder.

Merk: Månedlige priser for begge kvaliteter kan variere basert på råvarekostnader, forstyrrelser i forsyningskjeden og sesongmessige etterspørselsskifter.

Globale prisreferanser for austenittisk rustfritt stål avslører et delt marked. Asia fortsetter å tilby de mest konkurransedyktige prisene, drevet av lavere produksjonskostnader og sterk regional etterspørsel. Europa møter prispress på grunn av svak etterspørsel og økt import fra Asia. Det amerikanske markedet skiller seg ut for sine høyere priser, formet av handelspolitikk og innenlandske forsyningsbegrensninger.

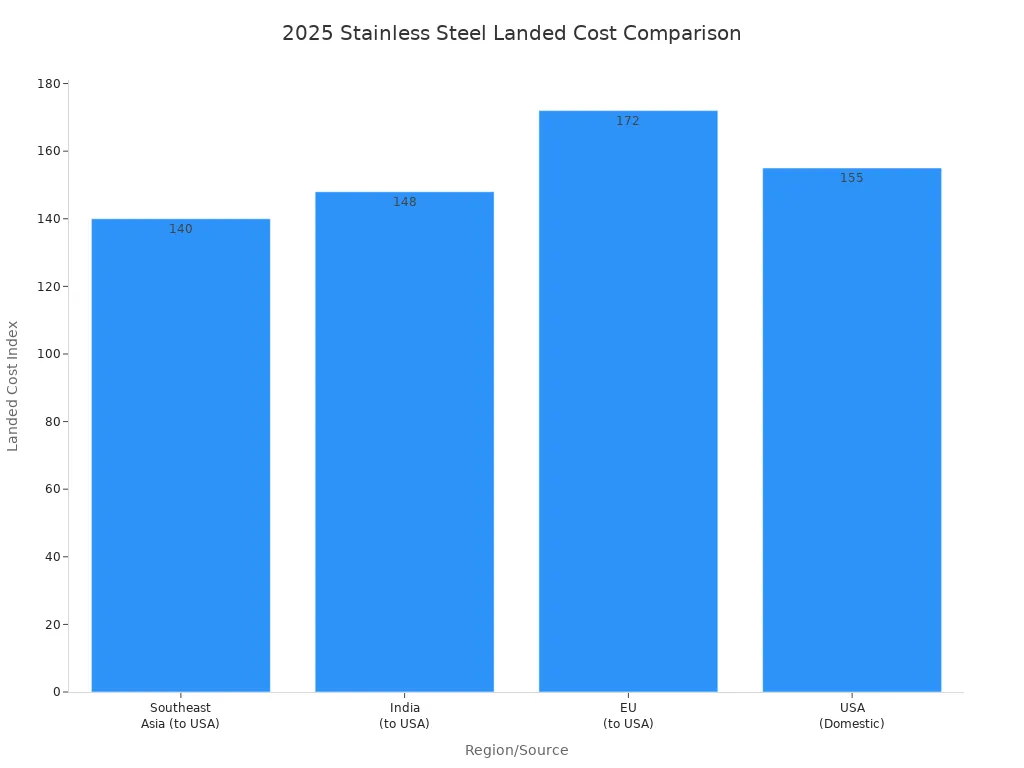

Seksjon 232-tariffene spiller en viktig rolle i å forme oss på rustfrie priser. Følgende tabell illustrerer hvordan tariffer og logistikk påvirker landkostnader for import til USA:

| Metrisk | Sørøst-Asia (til USA) | India (til USA) | EU (til USA) | USA (innenlandsk) |

|---|---|---|---|---|

| Basisprisindeks | 100 | 105 | 135 | 150 |

| Logistikk og forsikringsindeks | 15 | 18 | 12 | 5 |

| Gjeldende tariffer (indeks) | 25 (seksjon 232) | 25 (seksjon 232) | 0-25 (varierer) | 0 |

| Estimated Landed Cost Index | 140 | 148 | 147-172 | 155 |

Asiatiske produsenter drar nytte av lavere basispriser og tollfri handel i regionen. Imidlertid legger paragraf 232-tariffer til en avgift på 25 % på importert stål, noe som øker landingskostnadene for amerikanske kjøpere. Denne politikken begrenser prisgapet mellom import og innenlandske priser, noen ganger gjør amerikansk stål mer attraktivt til tross for høyere priser ved første øyekast. EU bruker også antidumpingtoll, men USAs tollsatser har sterkere innvirkning på prisen.

Kjøpere bør overvåke månedlige priser og tariffendringer nøye, siden disse faktorene kan endre innkjøpsstrategier og påvirke de totale anskaffelseskostnadene.

USAs rustfrie priser forblir de høyeste blant de største markedene i 2025. Seksjon 232-tariffer, kombinert med logistikk- og forsikringskostnader, presser landkostnadsindeksen for import nær eller over innenlandske priser. Innenlandske priser for 304 og 316 karakterer gjenspeiler dette presset, med 304 til $3.389 per tonn og 316 til $3.376 per tonn. Disse høyere prisene skyldes handelsbarrierer, jevn, men flat etterspørsel og økte produksjonskostnader.

Den amerikanske markedsstørrelsen for austenittisk rustfritt stål er en del av en global industri anslått til å nå 12,97 milliarder dollar i 2025. Analytikere forventer at markedet vil vokse med en sammensatt årlig vekstrate på 14,48 % gjennom 2032, drevet av ekspanderende industrielle applikasjoner og fokus på bærekraftige materialer. Disse vekstutsiktene støtter fortsatt investering i innenlandsk produksjon, selv når kjøpere står overfor høyere priser og komplekse innkjøpsbeslutninger.

Det austenittiske prisbildet for rustfritt stål i USA vil sannsynligvis forbli ustabilt. Kjøpere bør spore gjeldende priser, månedlige priser og tariffutvikling for å optimalisere kjøpsstrategiene sine.

Prisene på rustfritt stål opplevde bemerkelsesverdige endringer fra 2024 til 2025. I USA falt prisene i løpet av første kvartal 2025. Dette fallet fulgte en periode med svake økninger sent i 2024, som stammet fra rentekutt i Federal Reserve og midlertidige økninger i etterspørselen. I midten av 2025 forventer analytikere at prisene vil stige igjen ettersom økonomiske forhold stabiliserer seg og etterspørselen fra bygg- og bilsektoren tar seg opp igjen. I Kina førte offentlige infrastrukturprosjekter sent i 2024 til en midlertidig prisøkning, spesielt for 304-klasse. Europa så en nedadgående trend i prisene i samme periode, drevet av lavere råvarekostnader og dempet industriell etterspørsel.

Flere faktorer bidro til prisstigninger og -fall i markedet for austenittisk rustfritt stål. Tabellen nedenfor oppsummerer hoveddriverne og deres virkninger:

| Faktorkategori | Spesifikke faktorer | Effekt på priser (2024-2025) |

|---|---|---|

| Råvarekostnader | Prisstigninger på nikkel og krom | Forårsaket prisstigninger og strammet forsyningskjeder |

| Geopolitiske spenninger | Forstyrrelser fra Indonesia, Russland | Førte til kortsiktig volatilitet og prisstigninger |

| Handelspolitikk | Antidumpingtoll, importtoll | Skapte forsyningsmangel og prisoppgang i Europa og Nord-Amerika |

| Utvidelse av produksjonskapasitet | Vekst i Asia ved bruk av elektrisk lysbueovnsteknologi | Økt tilbud, letter prispress |

| Innovasjon og resirkulering | Alternativer med lavt nikkelnivå, forbedret resirkulering | Bidro til å stabilisere prisene |

| Markedsetterspørselsdynamikk | Vekst innen konstruksjon, bilindustri og industrimaskiner | Støttet etterspørselsdrevet prisøkning |

Tips: Bedrifter bør overvåke endringer i handelspolitikk og råvaretrender for å forutse fremtidige prisbevegelser.

Det globale markedet for austenittisk rustfritt stål fortsetter å utvide seg. Eksperter anslår en sammensatt årlig vekstrate (CAGR) på rundt 5 % fra 2025 til 2033. Denne veksten kommer fra økende etterspørsel i konstruksjons-, bil- og energisektorene. Det bredere markedet for rustfritt stål forventes å nå over 134 milliarder dollar i 2025, med en CAGR på 6,1 % gjennom 2034. Asia-Stillehavet er fortsatt en viktig vekstregion på grunn av effektiv produksjon og nærhet til råvarer. I motsetning står Europa og Nord-Amerika overfor høyere priser på grunn av strengere miljøregler og høyere energikostnader. Til tross for disse utfordringene, støtter sterk etterspørsel og pågående innovasjon positive langsiktige utsikter for priser på rustfritt stål.

Tollsatser og handelspolitikk former det austenittiske markedet for rustfritt stål i 2025. USA doblet paragraf 232-tollsatser fra 25 % til 50 % på import av stål og aluminium i juni 2025. Dette grepet forstyrret hjemmemarkedet, som er avhengig av import for opptil 30 % av rustfritt stål. Importørene hevet prisene for å kompensere for 50 % toll, noe som førte til en direkte økning i prisene på rustfritt stål. Innenlandske produsenter tjente på mindre importkonkurranse og fokuserte på austenittiske karakterer som 304 . Svak etterspørsel og overtilbud begrenset imidlertid prisveksten. Land som Vietnam og Indonesia, kjent for å undertrykke globale priser, fikk ikke tollfritak. Deres reduserte innflytelse støttet høyere priser over hele verden. Tariffene introduserte volatilitet og oppoverpress på prisene i USA, med ringvirkninger på global prising på grunn av skiftende handelsstrømmer og politisk usikkerhet. Noen land, som Storbritannia, fikk midlertidige unntak under pågående handelsforhandlinger, noe som viser at fremtidige justeringer fortsatt er mulige. Handelsrestriksjoner, antidumpingtoll og skiftende handelsallianser fortsetter å påvirke det globale markedet for rustfritt stål.

Råvarekostnader spiller en avgjørende rolle i prissetting av rustfritt stål. Svingninger i prisene på nikkel, krom og jernmalm skaper uforutsigbare kostnader for produsentene. Nikkelprisene er fortsatt svært volatile på grunn av gruveutfordringer og geopolitiske påvirkninger. Kromkostnadene endres også med gruveforhold og internasjonal handelspolitikk. Forstyrrelser i forsyningskjeden, som mangel på kritiske komponenter og transportflaskehalser, øker ledetiden og hemmer markedsveksten. Valutakurser og spekulativ handel gir ytterligere volatilitet. Under COVID-19-pandemien påvirket forsyningskjedeforstyrrelser, mangel på arbeidskraft og mobilitetsbegrensninger markedet for rustfritt stål negativt. Handelsrestriksjoner og endringer i råvareprisene i denne perioden økte prisvolatiliteten og presset industriens fortjeneste. Produsenter og sluttbrukere møter utfordringer med å sette stabile priser, noe som bremser markedsveksten og stabiliteten.

Etterspørselen etter austenittisk rustfritt stål kommer fra et bredt spekter av bransjer. Produksjon, bilindustri, energi, elektronikk, konstruksjon, romfart, matforedling, kjemisk prosessering, olje og gass, farmasøytiske produkter, infrastruktur, medisinsk utstyr og fornybar energi driver etterspørselen. Tabellen nedenfor oppsummerer nøkkelaspekter

| Aspektdetaljer | : |

|---|---|

| Store sluttbruksindustrier | Produksjon, bilindustri, energi, elektronikk, konstruksjon, romfart, matforedling, kjemisk prosessering, olje og gass, farmasøytisk, infrastruktur, medisinsk utstyr, fornybar energi |

| Viktige materialegenskaper | Høy korrosjonsbestandighet, utmerket sveisbarhet, overlegen formbarhet, hygiene, holdbarhet |

| Regionale etterspørselsdrivere | Nord-Amerika, Europa, Asia-Stillehavet, Latin-Amerika; drevet av industriell modernisering og infrastrukturutvikling |

| Markedsvekstdrivere | Teknologisk innovasjon, digital transformasjon, bærekraftstrender, fornybar energisektor |

Regional etterspørsel varierer basert på industriell modernisering og statlige initiativer. Latin-Amerika fremstår som en vekstregion, mens Asia-Stillehavsområdet leder i industrielle applikasjoner. Høyere etterspørsel i sektorer som fornybar energi og medisinsk utstyr støtter jevn markedsvekst. Geopolitiske hendelser, som handelspolitiske endringer og regional ustabilitet, påvirker tilbud og prissetting. Forstyrrelser i forsyningskjeden i bestemte regioner kan føre til lokale prisøkninger. Strategiske anskaffelsesmetoder, som bulkkjøp og langsiktige kontrakter, hjelper bedrifter med å håndtere risikoer fra markedsvolatilitet.

USA rapporterer den høyeste prisen for austenittisk rustfritt stål i 2025. Innenlandske priser for 304 og 316 kvaliteter er fortsatt høye på grunn av tariffer, høye produksjonskostnader og forstyrrelser i forsyningskjeden. Prisvolatilitet i det amerikanske markedet stammer fra flere faktorer:

Svingninger i råvarepriser, spesielt nikkel og krom.

Forstyrrelser i forsyningskjeden som påvirker innkjøp av essensielle materialer.

Økonomiske nedgangstider og internasjonale handelskonflikter.

Uforutsigbar etterspørsel fra nøkkelsektorer som bil, konstruksjon og olje og gass.

Disse faktorene gjør det vanskelig for produsenter å opprettholde stabile priser. Det amerikanske markedet reagerer ofte raskt på globale hendelser, noe som fører til kraftige prissvingninger. Økende råvarekostnader og avhengighet av import utfordrer prisstabiliteten ytterligere.

Europa fungerer vanligvis som en prisfølger i stedet for en prissetter. Regionens prisstruktur avhenger av endringer i Kina og USA. Europeiske priser for rustfritt stål inkluderer basispriser pluss månedlige legeringstillegg, som reflekterer svingende kostnader for nikkel, krom og molybden. Importvolumer til Europa påvirker også prisutviklingen. Når asiatisk import øker, møter europeiske priser ofte press nedover. Forskjeller i industrialisering og produksjonsbaser over hele kontinentet skaper regionale variasjoner i etterspørselen, som påvirker prisnivået. Miljøreguleringer og forsyningskjedespørsmål kan påvirke markedet ytterligere.

Merk: EU-markedet opplever mindre volatilitet enn USA, men det er fortsatt følsomt for globale prisbevegelser og råvarekostnader.

Asia, ledet av Kina, setter den globale standarden for priser på austenittisk rustfritt stål. Kina står som den største produsenten og eksportøren, noe som gjør at regionen kan tilby de mest konkurransedyktige prisnivåene. Flere faktorer styrer denne posisjonen:

Rask industrialisering og urbanisering i Kina, India og Japan.

Sterke produksjonsbaser innen konstruksjon, bilindustri og forbruksvarer.

Overskuddsproduksjonskapasitet, spesielt i Kina, som presser prisen ned.

Asia Pacific har den største andelen av det globale markedet. Regionens prismekanismer bruker ofte fulle priser fremfor basispriser pluss tillegg. Svingende råvarekostnader og sterk etterspørsel fra infrastrukturprosjekter former prislandskapet. Asias rolle som prisleder gjør at endringer i markedet raskt påvirker de globale prisene på rustfritt stål.

Bransjeeksperter forventer at Prisutsiktene for rustfritt stål for slutten av 2025 forblir volatile. Flere faktorer driver denne usikkerheten. Nikkelprisene, som spiller en stor rolle i produksjonen av austenittisk rustfritt stål, svinger ofte på grunn av geopolitiske hendelser i land som Indonesia og Russland. Spekulativ handel på London Metal Exchange kan også forårsake plutselige kostnadspiker. Disse endringene skaper risiko i forsyningskjeden, for eksempel lagerlagring og logistiske forsinkelser. Økonomiske utfordringer, inkludert høy inflasjon og stigende renter, kan redusere etterspørselen og presse prisene ned. Miljøbestemmelser, som varierer fra region til region, kan øke produksjonskostnadene og påvirke den globale konkurranseevnen. Til tross for disse risikoene, forventes etterspørselen etter rustfrie stålplater å vokse med en jevn 4-5 % CAGR gjennom 2030. Prisutsiktene for rustfritt stål antyder at prisstabilitet vil avhenge av hvor godt selskaper håndterer råvarevolatilitet og geopolitisk usikkerhet. De fleste analytikere spår at prisene kan synke eller stabilisere seg i 2026, med en potensiell bedring innen 2027 ettersom industriell vekst og statlig politikk støtter etterspørselen.

Kjøpere kan ta flere skritt for å håndtere risiko og sikre bedre priser i 2025:

Prioriter leverandører med sterk bærekraft og resirkuleringspraksis.

Diversifiser innkjøp på tvers av regioner, spesielt i Asia-Stillehavet og avanserte europeiske markeder.

Overvåk nikkelpristrender nøye og lås bestillinger tidlig hvis kostnadene forventes å stige.

Bruk langsiktige kontrakter med prisjusteringsklausuler for å sikre seg mot volatilitet.

Bunt bestillinger eller godta fleksible leveringsplaner for å forhandle volumrabatter.

Bygg sterke relasjoner med anerkjente leverandører for jevn kvalitet og bedre vilkår.

Tips: En kjøper sparte 5 % på materialkostnader ved å akseptere en leverandørs standard fraktplan, noe som viser at fleksibilitet kan føre til reelle besparelser.

Effektiv budsjettering hjelper bedrifter med å håndtere prissvingninger i rustfritt stål. Vurder disse tilnærmingene:

Optimaliser kontraktslengder (3-4 måneder) for å balansere prisstabilitet og fleksibilitet.

Bruk terminkontrakter for nikkel for å sikre store kjøp.

Balanser just-in-time beholdning med bufferlagre for å redusere risiko.

Utvikle direkte relasjoner med fabrikker for preferanseforsyning under mangel.

Overvåk markedsindikatorer som LME-nikkelpriser og lagernivåer for å tidsbestemme kjøp.

Vurder alternative karakterer eller innkjøpsalternativer for kostnadsbesparelser.

Merk: Å forstå årsakene til prissvingninger – som forsyningskjedeavbrudd, råvarekostnader og geopolitiske hendelser – kan hjelpe kjøpere med å planlegge mer nøyaktig og beskytte marginer.

Prisen på austenittisk rustfritt stål forblir høy i 2025, formet av sterk etterspørsel, flyktige nikkelkostnader og regional handelspolitikk.

Asia-Stillehavet leder global etterspørsel, drevet av rask industrialisering og urbanisering, mens USA og EU står overfor høyere priser på grunn av tariffer og forsyningsbegrensninger.

Markedsveksten fortsetter, støttet av utgifter til infrastruktur og innovasjoner innen rustfrie stållegeringer.

Kjøpere bør overvåke markedsendringer, gjennomgå leverandørstrategier og konsultere oppdaterte kilder for å håndtere risikoer og optimalisere innkjøp.

Råvarekostnader, spesielt nikkel og krom, driver prisene. Tariffer, handelspolitikk og forstyrrelser i forsyningskjeden spiller også store roller. Etterspørselen fra bygg-, bil- og energisektorene støtter prisnivået.

Seksjon 232-tariffer, høyere produksjonskostnader og forsyningskjedeproblemer holder amerikanske priser høye. Asiatiske produsenter drar nytte av lavere kostnader og færre handelsbarrierer, noe som gjør prisene mer konkurransedyktige.

Kjøpere kan diversifisere leverandører, bruke langsiktige kontrakter og overvåke markedstrender. Tidlig bestilling og fleksible leveringsplaner bidrar til å sikre bedre priser.

Analytikere forventer fortsatt volatilitet gjennom 2025. Prisene kan stabilisere seg eller synke i 2026 ettersom forsyningskjedene tilpasser seg og etterspørselsmønstrene endres. Overvåking av markedsindikatorer er fortsatt viktig.