zamknąć

Wybierz swoją witrynę

Światowy

Media społecznościowe

Autor: Edytor witryny Czas publikacji: 23.07.2025 Pochodzenie: Strona

Poziom cen austenitycznej stali nierdzewnej w 2025 r. wykazuje znaczne różnice w poszczególnych regionach. Poniższa tabela przedstawia aktualne ceny gatunku 316:

| Region | Gatunek stali nierdzewnej | Cena (USD/MT) II kwartał 2025 r. |

|---|---|---|

| USA | 316 | 3376 |

| Chiny | 316 | 1589 |

| Niemcy (UE) | 316 | 3012 |

Ceny w USA gwałtownie wzrosły, głównie z powodu wyższych ceł i presji kosztowej. Kupujący i planiści muszą śledzić aktualne ceny i trendy rynkowe, aby zarządzać budżetami, zabezpieczać dostawy i optymalizować decyzje dotyczące zamówień.

Poziomy cen austenitycznej stali nierdzewnej na rok 2025 pokazują wyraźne różnice pomiędzy gatunkami i regionami. Gatunek 304 pozostaje najpowszechniej stosowany, podczas gdy gatunek 316 charakteryzuje się wyższą zawartością stopu i odpornością na korozję. Poniższa tabela podsumowuje średni przedział cenowy w 2025 r. dla obu gatunków:

| Klasa | Średnia Przedział cenowy w 2025 r. (za tonę) | Ceny regionalne Szczegóły |

|---|---|---|

| 304 | 3500 dolarów - 4000 dolarów | Europa stoi w obliczu słabego popytu i presji cenowej ze strony importu z Azji. Ceny w USA odzwierciedlają politykę krajową i płaski popyt. W Azji ceny rosną w związku z rozwojem przemysłu. |

| 316 | Zaczynając od 3500 dolarów, może przekroczyć 4000 dolarów | Podobny kontekst regionalny jak w przypadku 304. Wyższa zawartość stopu powoduje w niektórych przypadkach cenę powyżej 4000 USD. |

Obecne ceny 304 w Chinach wynoszą średnio 1831 dolarów za tonę, podczas gdy na rynku amerykańskim odnotowano 3389 dolarów za tonę. Za 316 Chiny płacą 1589 dolarów za tonę, Stany Zjednoczone osiągają 3376 dolarów za tonę, a Niemcy 3012 dolarów za tonę. Liczby te podkreślają utrzymującą się przepaść pomiędzy rynkami azjatyckimi i zachodnimi.

Uwaga: Miesięczne ceny obu gatunków mogą się zmieniać w zależności od kosztów surowców, zakłóceń w łańcuchu dostaw i sezonowych zmian popytu.

Globalne benchmarki cen austenitycznej stali nierdzewnej ujawniają podział rynku. Azja w dalszym ciągu oferuje najbardziej konkurencyjne stawki, napędzane niższymi kosztami produkcji i dużym popytem regionalnym. Europa stoi w obliczu presji na obniżkę cen ze względu na słaby popyt i zwiększony import z Azji. Rynek amerykański wyróżnia się wyższymi cenami, kształtowanymi przez politykę handlową i ograniczenia podaży krajowej.

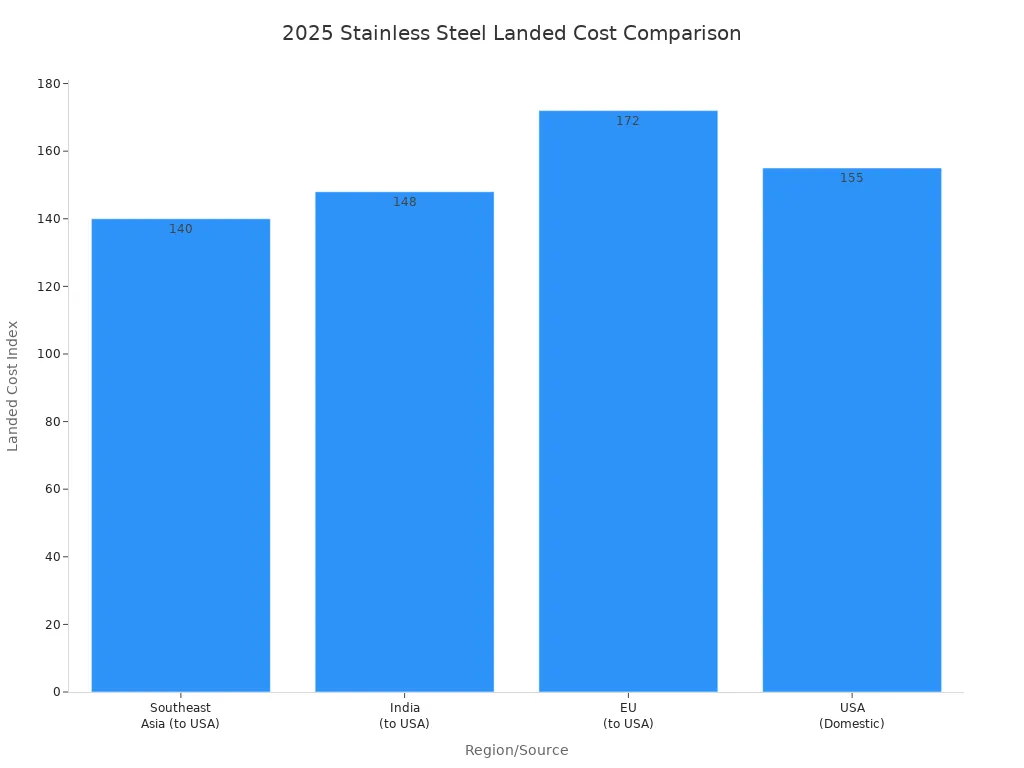

Taryfy określone w sekcji 232 odgrywają główną rolę w kształtowaniu cen stali nierdzewnej. Poniższa tabela ilustruje, jak cła i logistyka wpływają na koszty wyładunku w przypadku importu do USA:

| Metryczne | Azja Południowo-Wschodnia (do USA) | Indie (do USA) | UE (do USA) | USA (kraj) |

|---|---|---|---|---|

| Bazowy indeks cen | 100 | 105 | 135 | 150 |

| Indeks logistyki i ubezpieczeń | 15 | 18 | 12 | 5 |

| Obowiązujące taryfy (indeks) | 25 (art. 232) | 25 (art. 232) | 0-25 (różne) | 0 |

| Szacowany wskaźnik kosztów wyładunku | 140 | 148 | 147-172 | 155 |

Producenci azjatyccy korzystają z niższych cen bazowych i bezcłowego handlu w regionie. Jednakże cła na podstawie sekcji 232 dodają 25% podatku do importowanej stali, podnosząc koszt transportu dla nabywców z USA. Polityka ta zawęża różnicę cen pomiędzy cenami importowymi a cenami krajowymi, czasami czyniąc amerykańską stal bardziej atrakcyjną pomimo wyższych cen na pierwszy rzut oka. UE również stosuje cła antydumpingowe, jednak amerykańskie cła mają większy wpływ na cenę.

Kupujący powinni uważnie monitorować miesięczne ceny i zmiany taryf, ponieważ czynniki te mogą zmienić strategie zaopatrzenia i wpłynąć na całkowite koszty zakupów.

Ceny stali nierdzewnej w USA w 2025 r. pozostaną najwyższe spośród głównych rynków. Taryfy określone na podstawie sekcji 232 w połączeniu z kosztami logistyki i ubezpieczenia powodują, że wskaźnik kosztów wyładunku w imporcie jest zbliżony do cen krajowych lub wyższy. Krajowe ceny gatunków 304 i 316 odzwierciedlają tę presję, przy czym 304 wynosi 3389 USD za tonę, a 316 wynosi 3376 USD za tonę. Te wyższe ceny wynikają z barier handlowych, stałego, choć płaskiego popytu oraz zwiększonych kosztów produkcji.

Wielkość rynku austenitycznej stali nierdzewnej w USA stanowi część globalnego przemysłu, który w 2025 r. ma osiągnąć 12,97 miliarda dolarów. Analitycy oczekują, że do 2032 r. rynek będzie rósł ze złożoną roczną stopą wzrostu wynoszącą 14,48%, napędzaną rozwojem zastosowań przemysłowych i skupieniem się na materiałach zrównoważonych. Perspektywy wzrostu wspierają dalsze inwestycje w produkcję krajową, nawet w obliczu wyższych cen i złożonych decyzji dotyczących zaopatrzenia nabywców.

Krajobraz cen austenitycznej stali nierdzewnej w USA prawdopodobnie pozostanie niestabilny. Kupujący powinni śledzić aktualne ceny, ceny miesięczne i rozwój taryf, aby zoptymalizować swoje strategie zakupowe.

W latach 2024–2025 ceny stali nierdzewnej uległy znaczącym zmianom. W Stanach Zjednoczonych ceny spadły w pierwszym kwartale 2025 r. Spadek ten nastąpił po okresie niewielkich wzrostów pod koniec 2024 r., które wynikały z obniżek stóp procentowych Rezerwy Federalnej i tymczasowego wzrostu popytu. Analitycy spodziewają się, że do połowy 2025 r. ceny ponownie wzrosną w miarę stabilizacji warunków gospodarczych i ożywienia popytu ze strony sektora budowlanego i motoryzacyjnego. W Chinach rządowe projekty infrastrukturalne pod koniec 2024 r. doprowadziły do tymczasowego wzrostu cen, szczególnie w przypadku gatunku 304. W tym samym okresie w Europie zaobserwowano tendencję spadkową cen, wynikającą z niższych kosztów surowców i zmniejszonego popytu przemysłowego.

Do skoków i spadków cen na rynku austenitycznej stali nierdzewnej przyczyniło się kilka czynników. Poniższa tabela podsumowuje główne czynniki i ich wpływ:

| Czynnik Kategoria | Czynniki specyficzne | Wpływ na ceny (2024–2025) |

|---|---|---|

| Koszty surowców | Rosną ceny niklu i chromu | Spowodował skoki cen i zacieśnienie łańcuchów dostaw |

| Napięcia geopolityczne | Zakłócenia w Indonezji i Rosji | Doprowadziło to do krótkoterminowej zmienności i skoków cen |

| Polityka handlowa | Cła antydumpingowe, cła na import | Spowodował niedobory dostaw i skoki cen w Europie i Ameryce Północnej |

| Zwiększanie mocy produkcyjnych | Rozwój w Azji dzięki technologii elektrycznego pieca łukowego | Zwiększona podaż, łagodzenie presji cenowej |

| Innowacja i recykling | Alternatywy o niskiej zawartości niklu, zwiększony recykling | Pomógł ustabilizować ceny |

| Dynamika popytu rynkowego | Rozwój branży budowlanej, motoryzacyjnej i maszyn przemysłowych | Wspierane podwyżki cen wynikające z popytu |

Wskazówka: Firmy powinny monitorować zmiany polityki handlowej i trendy w zakresie surowców, aby przewidzieć przyszłe zmiany cen.

Światowy rynek austenitycznej stali nierdzewnej stale się rozwija. Eksperci prognozują złożoną roczną stopę wzrostu (CAGR) na poziomie około 5% w latach 2025–2033. Wzrost ten wynika z rosnącego popytu w sektorach budowlanym, motoryzacyjnym i energetycznym. Oczekuje się, że szerszy rynek stali nierdzewnej osiągnie w 2025 r. ponad 134 miliardy dolarów, przy CAGR na poziomie 6,1% do 2034 r. Azja i Pacyfik pozostaje kluczowym regionem wzrostu ze względu na wydajną produkcję i bliskość surowców. Z kolei w Europie i Ameryce Północnej ceny są wyższe ze względu na bardziej rygorystyczne przepisy dotyczące ochrony środowiska i wyższe koszty energii. Pomimo tych wyzwań duży popyt i ciągłe innowacje potwierdzają pozytywne długoterminowe perspektywy cen stali nierdzewnej.

Taryfy i polityka handlowa będą kształtować rynek austenitycznej stali nierdzewnej w 2025 r. Stany Zjednoczone podwoiły cła na podstawie sekcji 232 z 25% do 50% na import stali i aluminium w czerwcu 2025 r. Posunięcie to zakłóciło rynek krajowy, który aż 30% stali nierdzewnej opiera się na imporcie. Importerzy podnieśli ceny, aby zrównoważyć cło w wysokości 50%, powodując bezpośredni wzrost cen stali nierdzewnej. Krajowi producenci skorzystali na mniejszej konkurencji importowej i skupili się na gatunki austenityczne, takie jak 304 . Jednakże słaby popyt i nadpodaż ograniczały wzrost cen. Kraje takie jak Wietnam i Indonezja, znane z zaniżania światowych cen, nie otrzymały zwolnień celnych. Ich zmniejszony wpływ przyczynił się do wzrostu cen na całym świecie. Cła wprowadziły zmienność i presję na wzrost cen w USA, co miało odwrotny wpływ na ceny na świecie ze względu na zmieniające się przepływy handlowe i niepewność polityczną. Niektóre kraje, takie jak Wielka Brytania, otrzymały tymczasowe zwolnienia w trakcie trwających negocjacji handlowych, co pokazuje, że przyszłe dostosowania są nadal możliwe. Ograniczenia handlowe, cła antydumpingowe i zmieniające się sojusze handlowe w dalszym ciągu wpływają na światowy rynek stali nierdzewnej.

Koszty surowców odgrywają kluczową rolę w ustalaniu cen stali nierdzewnej. Wahania cen niklu, chromu i rudy żelaza powodują nieprzewidywalne koszty dla producentów. Ceny niklu pozostają bardzo zmienne ze względu na wyzwania związane z górnictwem i wpływy geopolityczne. Koszty chromu zmieniają się również w zależności od warunków wydobycia i międzynarodowej polityki handlowej. Zakłócenia w łańcuchu dostaw, takie jak niedobory kluczowych komponentów i wąskie gardła w transporcie, wydłużają czas realizacji zamówień i utrudniają rozwój rynku. Kursy wymiany walut i handel spekulacyjny zwiększają zmienność. Podczas pandemii Covid-19 zakłócenia w łańcuchu dostaw, niedobory siły roboczej i ograniczenia w zakresie mobilności negatywnie wpłynęły na rynek stali nierdzewnej. Ograniczenia handlowe i zmiany cen surowców w tym okresie zwiększyły zmienność cen i wywarły presję na zyski z produkcji. Producenci i użytkownicy końcowi stoją przed wyzwaniami związanymi z ustalaniem stabilnych cen, co spowalnia rozwój i stabilność rynku.

Zapotrzebowanie na austenityczną stal nierdzewną pochodzi z wielu gałęzi przemysłu. Produkcja, motoryzacja, energia, elektronika, budownictwo, lotnictwo, przetwórstwo spożywcze, przetwórstwo chemiczne, ropa i gaz, farmaceutyka, infrastruktura, urządzenia medyczne i energia odnawialna – wszystko to napędza popyt. Poniższa tabela podsumowuje kluczowe aspekty:

| aspektu | Szczegóły |

|---|---|

| Główne branże zastosowań końcowych | Produkcja, Motoryzacja, Energia, Elektronika, Budownictwo, Lotnictwo, Przetwórstwo spożywcze, Przetwórstwo chemiczne, Ropa naftowa i gaz, Farmacja, Infrastruktura, Wyroby medyczne, Energia odnawialna |

| Kluczowe właściwości materiału | Wysoka odporność na korozję, doskonała spawalność, doskonała odkształcalność, higiena, trwałość |

| Regionalne czynniki popytu | Ameryka Północna, Europa, Azja i Pacyfik, Ameryka Łacińska; napędzany modernizacją przemysłu i rozwojem infrastruktury |

| Czynniki wzrostu rynku | Innowacje technologiczne, transformacja cyfrowa, trendy zrównoważonego rozwoju, sektor energii odnawialnej |

Popyt regionalny różni się w zależności od modernizacji przemysłu i inicjatyw rządowych. Ameryka Łacińska staje się regionem wzrostu, podczas gdy region Azji i Pacyfiku przoduje w zastosowaniach przemysłowych. Wyższy popyt w sektorach takich jak energia odnawialna i sprzęt medyczny wspiera stały wzrost rynku. Wydarzenia geopolityczne, takie jak zmiany polityki handlowej i niestabilność regionalna, wpływają na podaż i ceny. Zakłócenia w łańcuchu dostaw w określonych regionach mogą prowadzić do lokalnych wzrostów cen. Strategiczne metody zaopatrzenia, takie jak zakupy hurtowe i kontrakty długoterminowe, pomagają firmom zarządzać ryzykiem wynikającym ze zmienności rynku.

Stany Zjednoczone odnotowują najwyższą cenę austenitycznej stali nierdzewnej w 2025 r. Krajowe ceny gatunków 304 i 316 pozostają podwyższone ze względu na cła, wysokie koszty produkcji i zakłócenia w łańcuchu dostaw. Zmienność cen na rynku amerykańskim wynika z kilku czynników:

Wahania cen surowców, zwłaszcza niklu i chromu.

Zakłócenia w łańcuchu dostaw wpływające na zaopatrzenie w niezbędne materiały.

Spowolnienie gospodarcze i międzynarodowe konflikty handlowe.

Nieprzewidywalny popyt ze strony kluczowych sektorów, takich jak motoryzacja, budownictwo oraz ropa i gaz.

Czynniki te utrudniają producentom utrzymanie stabilnych cen. Rynek amerykański często szybko reaguje na wydarzenia globalne, co prowadzi do gwałtownych wahań cen. Rosnące koszty surowców i zależność od importu stanowią dalsze wyzwanie dla stabilności cen.

Europa zazwyczaj podąża za ceną, a nie ją ustala. Struktura cen w regionie jest uzależniona od zmian w Chinach i USA. Europejskie ceny stali nierdzewnej obejmują ceny podstawowe oraz miesięczne dopłaty do stopów, które odzwierciedlają zmieniające się koszty niklu, chromu i molibdenu. Wielkość importu do Europy również wpływa na trendy cenowe. Kiedy wzrasta import z Azji, ceny w Europie często podlegają presji spadkowej. Różnice w uprzemysłowieniu i bazie produkcyjnej na całym kontynencie powodują regionalne różnice w popycie, co wpływa na poziom cen. Przepisy dotyczące ochrony środowiska i kwestie związane z łańcuchem dostaw mogą dodatkowo wpłynąć na rynek.

Uwaga: Rynek UE charakteryzuje się mniejszą zmiennością niż USA, pozostaje jednak wrażliwy na światowe zmiany cen i koszty surowców.

Azja, na czele z Chinami, wyznacza światowy punkt odniesienia dla cen austenitycznej stali nierdzewnej. Chiny są największym producentem i eksporterem, co pozwala regionowi oferować najbardziej konkurencyjne poziomy cen. Na tę pozycję wpływa kilka czynników:

Szybka industrializacja i urbanizacja w Chinach, Indiach i Japonii.

Silne bazy produkcyjne w branży budowlanej, motoryzacyjnej i dóbr konsumpcyjnych.

Nadwyżka mocy produkcyjnych, szczególnie w Chinach, co wywiera presję na obniżkę cen.

Największy udział w rynku światowym ma region Azji i Pacyfiku. Mechanizmy cenowe obowiązujące w regionie często wykorzystują ceny pełne, a nie ceny podstawowe powiększone o dopłaty. Wahania cen surowców i duży popyt ze strony projektów infrastrukturalnych kształtują krajobraz cenowy. Rola Azji jako lidera cenowego oznacza, że zmiany na jej rynku szybko wpływają na światowe ceny stali nierdzewnej.

Eksperci branżowi oczekują, że Prognozy cen stali nierdzewnej na koniec 2025 r. pozostaną zmienne. Na tę niepewność wpływa kilka czynników. Ceny niklu, który odgrywa główną rolę w produkcji austenitycznej stali nierdzewnej, często ulegają wahaniom ze względu na wydarzenia geopolityczne w krajach takich jak Indonezja i Rosja. Handel spekulacyjny na Londyńskiej Giełdzie Metali może również powodować nagłe skoki kosztów. Zmiany te stwarzają ryzyko dla łańcucha dostaw, takie jak gromadzenie zapasów i opóźnienia logistyczne. Wyzwania gospodarcze, w tym wysoka inflacja i rosnące stopy procentowe, mogą ograniczyć popyt i wywrzeć presję na obniżenie cen. Przepisy środowiskowe, które różnią się w zależności od regionu, mogą zwiększyć koszty produkcji i wpłynąć na globalną konkurencyjność. Pomimo tych zagrożeń przewiduje się, że popyt na blachy ze stali nierdzewnej do 2030 r. będzie rósł w stałym tempie 4–5% CAGR. Prognozy cen stali nierdzewnej sugerują, że stabilność cen będzie zależała od tego, jak dobrze firmy zarządzają zmiennością surowców i niepewnością geopolityczną. Większość analityków prognozuje, że ceny mogą spaść lub ustabilizować się w 2026 r., z potencjalnym ożywieniem do 2027 r., gdy rozwój przemysłu i polityka rządu będą wspierać popyt.

Kupujący mogą podjąć kilka kroków, aby zarządzać ryzykiem i zapewnić sobie lepsze ceny w 2025 r.:

Priorytetowo traktuj dostawców stosujących silne praktyki w zakresie zrównoważonego rozwoju i recyklingu.

Dywersyfikuj zaopatrzenie w różnych regionach, zwłaszcza w regionie Azji i Pacyfiku oraz na zaawansowanych rynkach europejskich.

Uważnie monitoruj trendy cen niklu i blokuj zamówienia wcześniej, jeśli spodziewany jest wzrost kosztów.

Korzystaj z kontraktów długoterminowych z klauzulami dotyczącymi korekty cen, aby zabezpieczyć się przed zmiennością.

Łącz zamówienia w pakiety lub akceptuj elastyczne harmonogramy dostaw, aby negocjować rabaty ilościowe.

Buduj silne relacje z renomowanymi dostawcami, aby zapewnić stałą jakość i lepsze warunki.

Wskazówka: jeden kupujący zaoszczędził 5% na kosztach materiałów, akceptując standardowy harmonogram dostaw dostawcy, co pokazuje, że elastyczność może prowadzić do rzeczywistych oszczędności.

Efektywne budżetowanie pomaga firmom zarządzać wahaniami cen stali nierdzewnej. Rozważ następujące podejścia:

Zoptymalizuj długość kontraktów (3-4 miesiące), aby zrównoważyć stabilność cen i elastyczność.

Korzystaj z kontraktów forward na nikiel w celu zabezpieczenia zakupów o dużym wolumenie.

Zrównoważ zapasy na czas z zapasami buforowymi, aby zmniejszyć ryzyko.

Rozwijaj bezpośrednie relacje z hutami w celu preferencyjnego zaopatrzenia w przypadku niedoborów.

Monitoruj wskaźniki rynkowe, takie jak ceny niklu na LME i poziomy zapasów, aż do zakupów.

Oceń alternatywne gatunki lub opcje zaopatrzenia w celu uzyskania oszczędności.

Uwaga: zrozumienie przyczyn wahań cen – takich jak zakłócenia w łańcuchu dostaw, koszty surowców i wydarzenia geopolityczne – może pomóc kupującym w dokładniejszym planowaniu i ochronie marż.

Cena austenitycznej stali nierdzewnej w 2025 r. pozostanie podwyższona, na co wpłynie duży popyt, zmienne koszty niklu i regionalna polityka handlowa.

Region Azji i Pacyfiku przewodzi światowemu popytowi, napędzanemu szybką industrializacją i urbanizacją, podczas gdy Stany Zjednoczone i UE borykają się z wyższymi cenami ze względu na cła i ograniczenia w dostawach.

Rynek stale się rozwija, wspierany przez wydatki na infrastrukturę i innowacje w zakresie stopów stali nierdzewnej.

Kupujący powinni monitorować zmiany rynkowe, przeglądać strategie dostawców i konsultuj aktualne źródła , aby zarządzać ryzykiem i optymalizować zamówienia.

Ceny surowców, zwłaszcza niklu i chromu, napędzają ceny. Ważną rolę odgrywają także taryfy, polityka handlowa i zakłócenia w łańcuchu dostaw. Popyt ze strony sektora budowlanego, motoryzacyjnego i energetycznego wspiera poziom cen.

Cła na podstawie sekcji 232, wyższe koszty produkcji i problemy z łańcuchem dostaw utrzymują wysokie ceny w USA. Producenci azjatyccy korzystają z niższych kosztów i mniejszych barier handlowych, dzięki czemu ich ceny są bardziej konkurencyjne.

Kupujący mogą dywersyfikować dostawców, korzystać z umów długoterminowych i monitorować trendy rynkowe. Wczesne złożenie zamówienia i elastyczne harmonogramy dostaw pomagają zapewnić lepsze ceny.

Analitycy spodziewają się ciągłej zmienności do 2025 r. Ceny mogą ustabilizować się lub spaść w 2026 r. w miarę dostosowywania się łańcuchów dostaw i zmiany wzorców popytu. Monitorowanie wskaźników rynkowych pozostaje niezbędne.